Banyak orang yang menginginkan kemapanan finansial saat pensiun. Oleh karena itu, persiapan masa pensiun perlu dilakukan sedini mungkin untuk meminimalisir risiko akibat usia. Akan tetapi tidak ada kata terlambat untuk mempersiapkan pensiun. Jika Anda tidak mempersiapkannya sejak dini, maka akan ada konsekuensi yang harus diterima: rentang waktu yang lebih pendek, dan dana yang dibutuhkan menjadi lebih besar. Di Indonesia, UU No.13/2003 tentang Ketenagakerjaan tidak mengatur Batas Usia Pensiun (BUP). Namun, kita bisa merujuk pada UU lain yang terkait dengan ketenagakerjaan, misal, UU No.3/1992 tentang Jaminan Sosial Tenaga Kerja. Pasal 14 ayat 1 dalam Undang-Undang tersebut menyebutkan bahwa Jaminan Hari Tua (JHT) dibayarkan kepada tenaga yang telah mencapai usia 55 tahun. Sama halnya dengan UU No.11/1992 tentang Dana Pensiun yang menyebutkan bahwa hak atas manfaat pensiun pada batas usia 55–60 tahun. Buku “Pension Systems in East and Southeast Asia: Promoting Fairness and Sustainability” yang disusun oleh Asian Development Bank (ADB) menyebutkan bahwa hanya sekitar 10% pekerja di Indonesia yang memiliki pensiun. Selain itu, kita menghadapi sistem pensiun yang buruk. Ada dua penyebabnya:

Banyak orang yang menginginkan kemapanan finansial saat pensiun. Oleh karena itu, persiapan masa pensiun perlu dilakukan sedini mungkin untuk meminimalisir risiko akibat usia. Akan tetapi tidak ada kata terlambat untuk mempersiapkan pensiun. Jika Anda tidak mempersiapkannya sejak dini, maka akan ada konsekuensi yang harus diterima: rentang waktu yang lebih pendek, dan dana yang dibutuhkan menjadi lebih besar. Di Indonesia, UU No.13/2003 tentang Ketenagakerjaan tidak mengatur Batas Usia Pensiun (BUP). Namun, kita bisa merujuk pada UU lain yang terkait dengan ketenagakerjaan, misal, UU No.3/1992 tentang Jaminan Sosial Tenaga Kerja. Pasal 14 ayat 1 dalam Undang-Undang tersebut menyebutkan bahwa Jaminan Hari Tua (JHT) dibayarkan kepada tenaga yang telah mencapai usia 55 tahun. Sama halnya dengan UU No.11/1992 tentang Dana Pensiun yang menyebutkan bahwa hak atas manfaat pensiun pada batas usia 55–60 tahun. Buku “Pension Systems in East and Southeast Asia: Promoting Fairness and Sustainability” yang disusun oleh Asian Development Bank (ADB) menyebutkan bahwa hanya sekitar 10% pekerja di Indonesia yang memiliki pensiun. Selain itu, kita menghadapi sistem pensiun yang buruk. Ada dua penyebabnya:

- Sistem penggajian dengan struktur yang kompleks, terdiri dari: gaji pokok, tunjangan terkait dengan gaji pokok, tunjangan fungsional, tunjangan struktural, dan berbagai macam honor. Namun, dana pensiun yang diterima hanya dihitung dari gaji pokok.

- Premi pensiun kerap kali hanya dibayarkan oleh pegawai. Padahal, premi tersebut merupakan kewajiban pegawai dan pemberi kerja.

Menghitung Dana Pensiun yang Dibutuhkan

Terlepas dari kepelikan tersebut, kita harus mengubah cara berpikir dari berharap menjadi berusaha mencapai pensiun secara tepat. Kita harus memulainya dengan mengenali profil finansial masing-masing, seperti: kebutuhan pokok, gaya hidup, dan pengeluaran lainnya. Profil finansial setiap orang sangat mungkin berbeda-beda. Namun, kita bisa menghitung dana pensiun dengan cara yang sama. Kita harus menghitungnya berdasarkan pengeluaran bulanan, rentang waktu, dan tingkat inflasi tahunan.

Contoh: Saat ini, Anda berusia 30 tahun dengan pengeluaran bulanan sebesar Rp10.000.000,00. Anda menginginkan pensiun saat berusia 55 tahun. Jika tingkat inflasi adalah 6% per tahun. Maka, pengeluaran bulanan Anda pada 25 tahun mendatang setara dengan Rp44.649.698,00. Sehingga, dana yang akan dibutuhkan sebesar Rp8.929.939.600,00.

Mempersiapkan Masa Pensiun dengan Berinvestasi

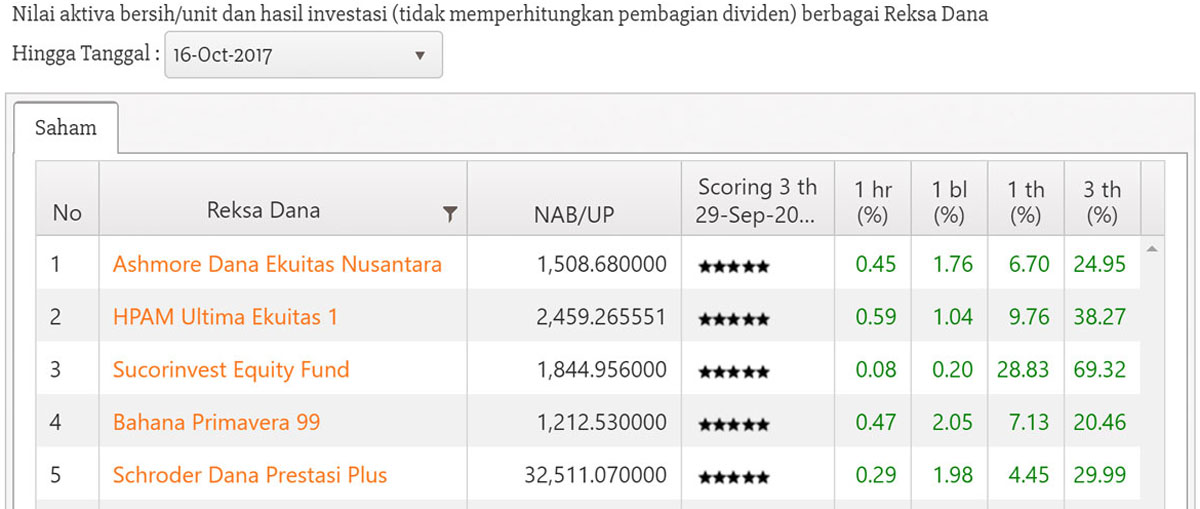

Setelah menghitung dana pensiun yang dibutuhkan, kita bisa mulai memilih investasi yang dapat memberikan imbal hasil sesuai dengan budget masing-masing. Menabung saham atau membeli reksa dana merupakan investasi yang paling banyak diminati karena memberikan imbal hasil lebih besar dibandingkan instrumen lainnya. Gambar di bawah ini menunjukan imbal hasil dari 5 reksa dana saham dengan score tertinggi hingga tanggal 16 Oktober 2017 (sumber: www.infovesta.com), di mana imbal hasil rata-rata dalam 1 tahun terakhir sekitar 11%.  Jika investasi saham masih belum cukup untuk mencapai dana pensiun, kita dapat menginvestasikan sebagian dana ke instrumen lain yang dapat memberikan imbal hasil lebih tinggi. Salah satunya adalah solusi investasi yang ditawarkan High Five Investor Group. Dengan imbal hasil secara rata-rata sekitar 115% per bulan dalam 1 tahun terakhir, saat ini, mereka mempunyai 75 investor dengan total dana yang dikelola sekitar Rp400 juta. Walaupun demikian, imbal hasil yang tinggi sering kali mengandung risiko yang tinggi pula. Oleh karena itu, jangan pernah menginvestasikan seluruh dana dalam satu instrumen saja. Sebaiknya, mayoritas dana diinvestasikan dalam instrumen dengan risiko rendah–sedang seperti saham. Selebihnya, kita bisa menginvestasikan 20–30% dana di instrumen dengan risiko tinggi.

Jika investasi saham masih belum cukup untuk mencapai dana pensiun, kita dapat menginvestasikan sebagian dana ke instrumen lain yang dapat memberikan imbal hasil lebih tinggi. Salah satunya adalah solusi investasi yang ditawarkan High Five Investor Group. Dengan imbal hasil secara rata-rata sekitar 115% per bulan dalam 1 tahun terakhir, saat ini, mereka mempunyai 75 investor dengan total dana yang dikelola sekitar Rp400 juta. Walaupun demikian, imbal hasil yang tinggi sering kali mengandung risiko yang tinggi pula. Oleh karena itu, jangan pernah menginvestasikan seluruh dana dalam satu instrumen saja. Sebaiknya, mayoritas dana diinvestasikan dalam instrumen dengan risiko rendah–sedang seperti saham. Selebihnya, kita bisa menginvestasikan 20–30% dana di instrumen dengan risiko tinggi.

Baca info lain tentang High Five Investor Group